Calcul du bonus-malus : Guide complet 2026 pour optimiser votre assurance auto

Découvrez comment calculer précisément votre Coefficient réduction-majoration, B Bonus-Malus et économisez jusqu'à 40% sur votre assurance auto avec JeSwitch. Complétez votre protection avec une mutuelle santé.

Guide Expert du Calcul Bonus-Malus JeSwitch

Fonctionnement du bonus-malus en 2026

Comprendre le système CRM et les nouvelles règles réglementaires qui impactent votre prime d'assurance auto.

Calcul précis de votre coefficient CRM

Formules mathématiques détaillées et exemples chiffrés pour calculer votre coefficient de réduction-majoration.

Nouveautés réglementaires et impacts

Réforme 2026, sinistres climatiques et hausse des primes : tout ce qui change pour votre assurance.

Tableaux détaillés d'évolution du bonus

Simulations complètes sur 13 ans avec calculs précis des économies réalisables selon votre profil.

Stratégies pour optimiser votre malus

Techniques et solutions pour réduire l'impact de vos sinistres et accélérer la récupération du bonus.

Cas particuliers et exceptions

Véhicules exclus, circonstances aggravantes et situations spéciales dans le calcul du bonus-malus.

Transfert et changement d'assureur

Conservation du CRM, relevé d'informations et processus de transfert entre assureurs.

Jeunes conducteurs et surprimes

Spécificités du bonus-malus pour les jeunes conducteurs et impact des surprimes sur le calcul.

Optimisation avec JeSwitch

Comment notre équipe d'experts analyse votre situation et négocie les meilleures conditions tarifaires.

Fonctionnement du bonus-malus en 2026

Le calcul du bonus-malus, officiellement appelé coefficient de réduction-majoration (CRM), détermine directement le montant de votre prime d'assurance auto. Chez JeSwitch, courtier indépendant depuis 2024, nous analysons votre bonus-malus auprès de plus de 30 assureurs pour vous garantir les meilleures conditions tarifaires.

Le Système CRM en 2026

Le coefficient de réduction-majoration (CRM) est un système qui ajuste votre prime d'assurance auto en fonction de votre historique de sinistres. En 2026, ce système évolue avec de nouvelles règles réglementaires qui impactent significativement les tarifs d'assurance.

Les évolutions 2026 incluent une hausse prévisible des primes de 6 à 9%, principalement due à l'augmentation des sinistres climatiques et aux nouvelles contraintes contractuelles. Chez JeSwitch, notre expertise nous permet de naviguer ces changements pour vous offrir les meilleures conditions tarifaires.

Bonus-malus assurance auto

Système traditionnel basé sur l'historique de sinistres responsables, avec un coefficient variant de 0,50 (bonus maximum) à 3,50 (malus maximum).

Bonus-malus écologique

Nouveau système complémentaire qui prend en compte l'impact environnemental du véhicule, indépendant du CRM traditionnel.

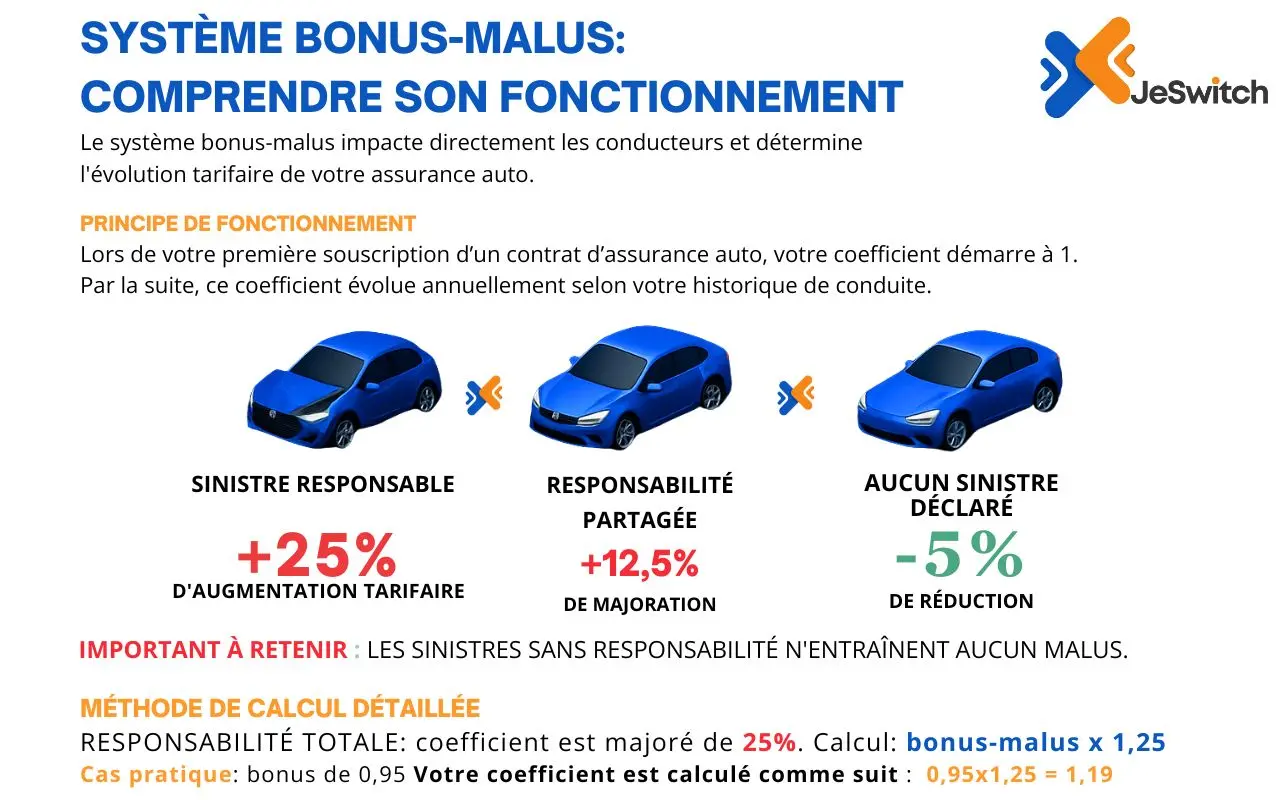

Calcul précis de votre coefficient CRM

Le calcul du bonus-malus assurance auto suit des formules mathématiques précises. La période de référence est de 12 mois moins 2 mois avant l'échéance, permettant un calcul anticipé de votre nouveau coefficient.

Formules de Calcul du CRM

Le calcul du bonus-malus repose sur des formules mathématiques précises qui différencient la responsabilité totale de la responsabilité partielle. Chaque situation a un impact spécifique sur votre coefficient de réduction-majoration.

| Situation | Formule | Coefficient | Impact prime |

|---|---|---|---|

| Aucun sinistre | CRM × 0,95 | -5% | Diminution |

| Responsabilité totale | CRM × 1,25 | +25% | Augmentation |

| Responsabilité partielle | CRM × 1,125 | +12,5% | Augmentation modérée |

Période de référence

12 mois moins 2 mois avant échéance pour un calcul anticipé et précis de votre nouveau coefficient CRM.

Exemples chiffrés

Avec une prime de base de 1000€, un malus de 25% représente 250€ d'augmentation annuelle.

Nouveautés réglementaires et impacts 2026

L'année 2026 marque un tournant dans l'assurance auto avec une réforme du bonus-malus et des impacts significatifs sur les primes. Les sinistres climatiques et les nouvelles contraintes contractuelles transforment le paysage tarifaire.

Réforme du Bonus-Malus 2026

La réforme 2026 introduit des modifications majeures dans le calcul du bonus-malus. L'impact des sinistres climatiques devient un facteur déterminant, avec une hausse prévisible des primes de 6 à 9% selon les régions et les profils de conducteurs.

Hausse des primes

+6% à +9%

Augmentation prévisible en 2026

Sinistres climatiques

+40%

Augmentation des déclarations

Nouvelles contraintes

+15%

Impact sur les tarifs

Position d'expert JeSwitch

Notre équipe d'experts analyse en continu ces évolutions réglementaires pour vous proposer les meilleures stratégies d'optimisation. Nous négocions avec nos 30+ partenaires assureurs pour minimiser l'impact de ces hausses sur votre prime.

Tableaux détaillés d'évolution du bonus

Découvrez l'évolution complète du bonus sur 13 ans avec des simulations concrètes et des montants précis. Ces tableaux vous permettent de visualiser l'impact financier de votre conduite sur votre prime d'assurance.

Évolution du Bonus sur 13 Ans

Évolution du bonus sur 13 ans (prime de référence 1000€)

| Année | Calcul | Coefficient | Prime annuelle | Économie cumulée |

|---|---|---|---|---|

| 1 | 1 | 1,00 | 1 000€ | - |

| 2 | 1 × 0,95 | 0,95 | 950€ | 50€ |

| 5 | 0,80 × 0,95 | 0,76 | 760€ | 240€ |

| 10 | 0,60 × 0,95 | 0,57 | 570€ | 430€ |

| 13 | 0,51 × 0,95 | 0,50 | 500€ | 500€ |

Bonus maximum atteint

Après 13 ans sans sinistre responsable, vous atteignez le bonus maximum de 50%, soit une économie de 500€ par an sur une prime de référence de 1000€.

Économies cumulées

Sur 13 ans, les économies cumulées peuvent atteindre plusieurs milliers d'euros, justifiant une conduite prudente et responsable.

Stratégies pour optimiser votre malus

Même avec un malus, il existe plusieurs stratégies pour optimiser votre situation et accélérer la récupération de votre bonus. Découvrez les techniques et solutions JeSwitch pour minimiser l'impact financier.

Techniques d'Optimisation du Malus

Règle de descente rapide

Après 2 ans consécutifs sans sinistre responsable, vous récupérez automatiquement un coefficient de 1,00, quel que soit votre malus précédent.

- Délai : 24 mois exactement

- Application automatique

Protection du bonus 50%

Cette garantie optionnelle limite l'impact d'un sinistre responsable sur votre coefficient, particulièrement utile pour les conducteurs expérimentés.

- Limite le malus à 1,00

- Coût : 20-50€ par an

Conduite préventive

Adopter une conduite défensive et utiliser des technologies d'aide à la conduite pour réduire les risques d'accident.

- Formation à la conduite préventive

- Équipements de sécurité

Solutions JeSwitch

Notre équipe d'experts négocie avec des assureurs spécialisés dans l'accueil des conducteurs malussés.

- Assureurs indulgents avec le malus

- Conditions tarifaires négociées

Cas particuliers et exceptions

Certains véhicules et situations particulières échappent au système bonus-malus traditionnel. Comprendre ces exceptions vous permet d'optimiser votre stratégie d'assurance et d'éviter les mauvaises surprises.

Véhicules et Situations Exclus

Véhicules exclus du bonus-malus

- Véhicules de collection (plus de 20 ans)

- Véhicules de sport et de compétition

- Véhicules utilitaires professionnels

- Véhicules de location sans chauffeur

Circonstances aggravantes

- Conduite sous l'influence de l'alcool

- Dépassement de vitesse excessive

- Conduite sans permis valide

- Fuite après accident

Accidents non responsables

Les accidents où vous n'êtes pas responsable n'impactent pas votre bonus-malus, mais certaines situations nécessitent une attention particulière.

- Déclaration obligatoire à l'assureur

- Constats amicables recommandés

- Recours contre le responsable

Prêt de véhicule

Lorsque vous prêtez votre véhicule, le bonus-malus du conducteur habituel s'applique, mais des exceptions existent.

- Extension de garantie possible

- Déclaration préalable recommandée

- Conditions spécifiques par assureur

Transfert et changement d'assureur

Le changement d'assureur ne remet pas en cause votre bonus-malus. Votre coefficient de réduction-majoration vous suit grâce au relevé d'informations, mais certaines précautions sont nécessaires pour un transfert optimal.

Processus de Transfert du CRM

Conservation du CRM

Votre coefficient de réduction-majoration est conservé lors du changement d'assureur grâce au relevé d'informations transmis automatiquement.

- Transmission automatique entre assureurs

- Historique complet préservé

Relevé d'informations

Document officiel qui retrace votre historique d'assurance et votre coefficient actuel, indispensable pour le changement d'assureur.

- Délivré gratuitement par votre assureur

- Valable 3 mois

Process JeSwitch

Notre équipe d'experts gère intégralement votre transfert d'assurance, de la comparaison des offres à la résiliation de votre ancien contrat.

- Comparaison de 30+ assureurs

- Gestion administrative complète

Interruption de contrat

En cas d'interruption de contrat, votre bonus-malus est gelé pendant 3 ans maximum, puis remis à 1,00 si vous ne reprenez pas d'assurance.

- Gel pendant 3 ans maximum

- Remise à 1,00 après 3 ans

Jeunes conducteurs et surprimes

Les jeunes conducteurs sont soumis au même système bonus-malus que les conducteurs expérimentés, mais avec des surprimes supplémentaires qui peuvent doubler ou tripler leur prime d'assurance.

Spécificités Jeunes Conducteurs

CRM identique mais surprime

Le coefficient de réduction-majoration fonctionne de la même manière, mais s'ajoute à une surprime qui peut atteindre 100% pour les moins de 25 ans.

- Surprime : 50% à 100% selon l'âge

- Diminution progressive avec l'âge

Conduite accompagnée

La conduite accompagnée permet de réduire la surprime et d'acquérir de l'expérience avant l'obtention du permis définitif.

- Réduction de surprime de 20%

- Expérience acquise comptabilisée

Évolution spécifique

La surprime diminue progressivement avec l'âge et l'expérience, indépendamment du bonus-malus qui suit son cours normal.

- Diminution automatique à 25 ans

- Suppression après 3 ans de permis

Offres JeSwitch jeunes

Nous négocions des conditions spéciales pour les jeunes conducteurs avec des assureurs spécialisés dans ce segment.

- Assureurs spécialisés jeunes

- Conditions tarifaires négociées

Optimisation avec JeSwitch

Notre équipe d'experts analyse votre situation actuelle et négocie les meilleures conditions auprès de nos 30+ partenaires assureurs. Découvrez comment JeSwitch optimise votre bonus-malus pour maximiser vos économies.

Expertise JeSwitch en Bonus-Malus

Analyse multi-assureurs

Nous comparons votre profil auprès de plus de 30 assureurs pour identifier ceux qui appliquent les conditions les plus favorables à votre situation.

- 30+ assureurs partenaires

- Analyse personnalisée

Négociation des conditions

Notre équipe d'experts négocie directement avec les assureurs pour obtenir les meilleures conditions tarifaires et contractuelles.

- Négociation directe

- Conditions sur mesure

Suivi personnalisé

Nous vous accompagnons tout au long de votre contrat avec un suivi personnalisé et des conseils pour optimiser votre bonus-malus.

- Conseiller dédié

- Suivi régulier

Garantie meilleur prix

Nous vous garantissons de trouver une offre moins chère ou nous vous remboursons la différence, preuve de notre engagement qualité.

- Garantie prix

- Remboursement différence

Calculateur Intelligent JeSwitch

Estimation Personnalisée en 2 Minutes

Découvrez instantanément l'évolution de votre bonus-malus et l'impact sur votre prime d'assurance. Notre calculateur analyse votre profil pour des recommandations adaptées.

Questions fréquentes sur le calcul du bonus-malus

Nos partenaires assureurs

JESWITCH vous donne accès à une sélection pointue de plus de 50 compagnies d'assurance renommées, incluant notamment :

Optimisez votre bonus-malus avec JeSwitch

Notre équipe d'experts analyse votre situation actuelle et négocie les meilleures conditions auprès de nos 30+ partenaires assureurs. Découvrez combien vous pouvez économiser en 2 minutes.

Comparaison gratuite

Analyse de 30+ assureurs sans engagement

340€ d'économie moyenne

Réduction significative de votre prime

Accompagnement expert

Conseil personnalisé et suivi dédié

Découvrez nos autres guides assurance auto

Explorez nos guides spécialisés pour trouver l'assurance auto qui correspond parfaitement à vos besoins et à votre situation personnelle.

Quelle est la meilleure assurance auto ?

Guide complet pour identifier la meilleure assurance auto selon vos besoins.

Quelle assurance auto choisir ?

Conseils d'experts pour choisir la bonne assurance auto en 2026.

Assurance Auto pas chère

Trouvez l'assurance auto la moins chère sans compromettre la qualité.

Assurance auto au tiers

Protection minimale obligatoire pour votre véhicule.

Assurance auto au tiers plus

Couverture étendue avec protection vol et incendie.

Assurance tous risques

Protection maximale pour votre véhicule en toutes circonstances.

Assurance jeune conducteur

Assurance auto adaptée aux nouveaux conducteurs et permis probatoire.

Assurance auto temporaire

Couverture courte durée pour vos besoins ponctuels.

Assurance auto malussé

Solutions d'assurance pour conducteurs malussés.

Assurance au Km

Assurance auto au kilomètre parcouru pour petits rouleurs.

Résilier une assurance auto

Guide complet pour résilier votre assurance auto dans les règles.